Jubilación antes de los 60: qué pide el IMSS y cómo prepararte para 2026

Retirarse joven es un privilegio de quienes han planificado su ahorro. Conoce qué necesitas para lograrlo y qué revisar ahora mismo.

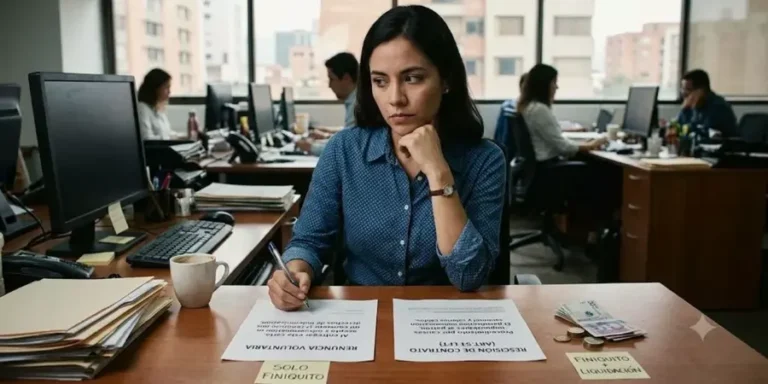

Antes de pensar en la playa o en dedicarte a un oficio que te dé gusto, vale la pena saber que el Instituto Mexicano del Seguro Social (IMSS) ofrece rutas distintas para dejar de trabajar antes de los 60, pero no todas son iguales ni están al alcance de cualquiera. Aquí te explico, con datos prácticos y pasos claros, lo esencial que la gente suele no explicarse sobre la jubilación anticipada y qué revisar para 2026.

Qué vías existen

El IMSS reconoce distintos caminos: el régimen tradicional (la llamada Ley de 1973) para quienes ingresaron al sistema antes de 1997; el sistema de AFORE y cuentas individuales (régimen 1997); y las figuras de pensión por cesantía o vejez. Cada ruta tiene requisitos distintos en edad, semanas cotizadas y cálculos de pensión. Además, si acumulas ahorro suficiente en tu AFORE puedes optar por una renta vitalicia o un retiro programado que te permita dejar de trabajar antes que la edad estándar.

Qué revisar hoy mismo

1. Revisa tus semanas cotizadas en el IMSS: pide tu constancia de semanas o consulta tu expediente digital. Saber en qué régimen estás afiliado (1973 o 1997) cambia todo.

2. Consulta tu saldo en la AFORE y solicita una proyección de pensión. La CONSAR y tu AFORE tienen simuladores; úsalos para ver si tu ahorro alcanza a comprar una renta o sostener un retiro programado.

3. Calcula tu salario base de cotización: la pensión se determina con promedios de salarios registrados. Si hubo subdeclaraciones, la pensión quedará baja; revisa y conserva comprobantes de pago y contratos para impugnar si hace falta.

4. Considera ahorro voluntario y aportaciones adicionales: es la forma más directa de aumentar tu saldo y ganar flexibilidad para anticipar la salida.

Errores que debes evitar

No esperar a los últimos meses para solicitar información oficial; no asumir que la misma regla aplica a todos; y no liquidar o retirar recursos de la AFORE sin antes simular si es mejor comprar una renta o tomar un retiro programado. También evita confiar sólo en consejos no verificados: pide información en tu subdelegación del IMSS o en tu AFORE.

Qué puede cambiar en 2026 y por qué te importa

Las modificaciones regulatorias o administrativas del IMSS y la Ley del Seguro Social pueden ajustar semanas requeridas, factores de cálculo o incentivos al ahorro voluntario. Eso significa que anticipar trámites y reforzar tu cuenta hoy puede ser la diferencia entre retirarte con seguridad o tener que posponerlo. Mantente al tanto de comunicados del Instituto Mexicano del Seguro Social y de la CONSAR.

Un ejemplo sencillo

Imagina a Ana, 57 años, con 1) constancia de semanas alta y 2) un ahorro en su AFORE que, según la simulación, alcanza a comprar una renta suficiente para vivir. Si confirma su régimen y coordina papeles con el IMSS, podría tramitar una salida antes de los 60. No es magia: es planeación y papeles en regla.

Qué puedes hacer ahora

Pide tu constancia de semanas al IMSS, descarga tu estado de cuenta AFORE, solicita una proyección de pensión y evalúa el ahorro voluntario. Si quieres, puedo ayudarte a preparar una lista de documentos o a interpretar una proyección de tu AFORE.

Fuente: Instituto Mexicano del Seguro Social (IMSS) y CONSAR. Si necesitas, te guío para hacer las consultas oficiales paso a paso.

Contenido y material gráfico conforme a lo difundido por El Imparcial